Par Victor WAKNINE, président-fondateur, Mozart Consulting

Trouver une norme commune de performance satisfaisante pour toutes les parties prenantes

L’opposition de deux vouloirs

Notre système est dominé par la financiarisation de l’économie, dont le but est la génération de flux de trésorerie positifs avec des taux de liquidité et de rentabilité maximums. Ses acteurs les plus emblématiques, comme les fonds d’investissements et les hedges funds, investissent de plus en plus et dans tous les secteurs. Ils détiennent par exemple 50 % du CAC 40, et cette part augmentera inexorablement au détriment d’investisseurs éponymes, des fonds institutionnels et d’entrepreneurs individuels. Leur stratégie, qui vise le court terme, est aux antipodes d’un capitalisme vertueux basé sur l’investissement moyen et long terme, et modifie profondément un cycle économique.

Mais cette stratégie est aveugle, du moins elle ne voit pas toutes les richesses produites par l’entreprise. Pour comparer les cours de bourse, elles se fondent sur l’EVA (economic value added). Ce faisant, elle banalise l’activité des entreprises comme si elles fabriquaient toutes le même produit/service. D’autre part, elle occulte les autres richesses que sont le capital immatériel et le capital humain. Et de fait, cette évaluation ignore le long terme et le salarié.

Le salarié investit dans la recherche d’un travail qui a du sens, des études, un métier qui lui octroie une rémunération juste et méritée. Mais le besoin de travail évolue dangereusement vers une nécessité de trouver une offre d’emploi. La notion même d’emploi insinue aujourd’hui une certaine fragilité. Les jeunes qui entrent sur le marché du travail veulent avoir un métier au départ. Certes, ils sont prêts à admettre un certain purgatoire (stages, CDD), mais ils souhaitent mettre en pratique ce qu’ils ont appris, et assez vite. En affirmant cela, ils n’expriment rien d’autre que de mettre en pratique leurs… désirs professionnels.

La temporalité du salarié est le long terme. Il doit tenir quarante-cinq ans dans les entreprises, pour à la fois faire un métier qui plaise, se construire socialement, subvenir à ses besoins grâce à des revenus réguliers et assurer une pension pour ses vieux jours. Il y a donc deux temporalités extrêmement différentes : des stratégies de court terme pour l’investisseur financier et de l’autre une temporalité beaucoup plus longue.

Deux vouloirs s’opposent donc dans l’organisation du travail. Un premier vouloir, celui des dirigeants qui ont une sorte d’obsession temporelle sur la performance continue du résultat financier. Et le vouloir des salariés, celui du maintien du sens que le travail procure, en complément du revenu financier du contrat d’emploi. D’un côté, il y a l’actionnaire, l’investisseur, qui connaît son risque de perte, le capital qu’il investit, et où les champs des possibles du gain sont ouverts. Et de l’autre, le salarié dont le gain est son salaire, son revenu. Son gain est connu, mais le champ potentiel de ses pertes est ouvert : perte de sens, de références, d’argent, d’identité, de lien social, avec tous les dégâts sociaux et économiques que cela entraîne. Sa norme est à la fois sociale et économique. A l’inverse, pour l’investisseur1, qui est de plus en plus un joueur court terme, sa norme est financière : il peut gagner en termes financiers et également ne perdre qu’en termes financiers. Nous butons donc sur un paradoxe normatif.

Comment réduire un écart d’angle très fort entre l’objectif légitime et court-termiste d’un actionnaire, et les aspirations, non moins légitimes, et sur le long terme, du salarié ? Finalement l’enjeu est de trouver une bonne articulation du sens global pour les acteurs de l’entreprise, une sorte de sensmaking de l’offre et de la demande de sens.

Le goodwill social© comble cet écart

Aujourd’hui, la norme des entreprises n’est que financière, la façon de traduire son activité n’est qu’économique. Les bilans comptables, par exemple, n’indiquent pas l’effectif d’une entreprise, sinon dans une annexe de fond de liasse.

Sur ces problèmes, les syndicats restent sur une attitude défensive. Ils se réfèrent à la lutte sociale, le climat social, la performance sociale. Ils ne souhaitent pas s’embarquer dans une « co-gestion économique » et se cantonnent à des revendications sur les emplois, les salaires, la santé, les conditions de travail. Mais un patron n’a pas créé une entreprise pour faire de la performance sociale, ce n’est pas son objectif. Son but est de générer de la valeur économique pour ses actionnaires. Ces derniers, par la détention du capital, détiennent le pouvoir sur l’organisation et le destin des entreprises -pouvoir protégé et garanti par le droit.

Quand on a ainsi deux positions fortes, on ne peut avancer qu’en faisant un pas l’un vers l’autre. Pour quelles raisons ? Par amour du prochain ? bien sûr que non. Mais parce que la nature même de la performance l’exige. La situation économique est difficile. Les marchés sont devenus complexes et la compétitivité s’exacerbe. Ce qui fera la différence, ce ne sont ni les moyens financiers, ni l’accès à la connaissance ou aux technologies, mais la capacité de mobiliser des intelligences individuelles et collectives pour développer des stratégies compétitives, adaptatives et durables.

Les acteurs sont désormais au pied du mur. Soit ils coopèrent, soit ils s’affrontent et disparaissent. On ne peut pas rester sur des positions tranchées favorisant à l’extrême soit l’économique, soit le social. Mais cela ne se décrète pas. Aucun logiciel n’est disponible, aucun gadget, aucune recette miracle de consultant ne peut créer cet engagement basé sur la confiance et la coopération des acteurs clés.

Ces derniers ont besoin de se sentir bien dans l’entreprise : adhérer à la stratégie, trouver du sens dans leur travail, avoir confiance dans les leaders, de l’autonomie, de la reconnaissance, trouver de la congruence entre leurs perceptions et leurs aspirations… Cette demande de sens va générer la confiance. Et la confiance va libérer l’engagement, permettre des coopérations, créer une survaleur sociale de performance, c’est-à-dire du goodwill2 social : une nouvelle performance qui ne se décrète pas et qu’il faut révéler par la mesure de l’engagement du capital humain. Il sera le moteur de la mobilisation.

On ne peut plus parler économique ou social entre les représentants du social et les représentants de l’économique. On va devoir parler socioéconomique. L’objectif nouveau est la construction d’une gouvernance de la performance socioéconomique.

L’IBET© challenge l’EBIT

Les financiers ne mesurent que l’EBIT3, c’est le ratio qui compte pour le PDG et l’actionnaire. L’intérêt des tableaux de bord équilibrés (ou balanced scorecard) est qu’ils donnent un poids relatif aux indicateurs en fonction des circonstances. On évalue des politiques selon le profit court terme, la croissance moyen terme, la productivité, les savoirs. Mais le but de ces tableaux est plus de fixer des orientations opérationnelles aux employés, que de fournir une lecture de performance globale. Les demandes de crédits, les acquisitions, les investissements, les financements sont tous fondés sur l’EBIT. Bien sûr, les autres indicateurs sont nécessaires pour mener les opérations quotidiennes, mais ce ratio exerce une suprématie.

Les entreprises ne parlent qu’avec des chiffres, alors, si on veut prendre en compte le capital humain, il faut un chiffre, un ratio. Quand des dirigeants déclarent : « Il faut se mobiliser » ou : « On compte sur le capital humain », il est nécessaire de donner la même importance aux objectifs de mobilisation qu’aux objectifs financiers. Quand on a besoin de transformer l’entreprise en mobilisant le capital humain, il faut créer la confiance et le prouver ; c’est-à-dire être capable de montrer à tous que les décisions concernant l’engagement réciproque sont mesurées au même niveau stratégique que la performance économique. Mais quand on parle de stratégie, de l’essentiel, des grandes décisions, si on ne regarde que l’EBIT, sans connaître l’engagement interne des acteurs, on risque d’agir à l’aveugle. L’EBIT ne suffit pas ou ne suffit plus. Pour prendre en compte le capital humain, il faut définir autre chose, c’est l’IBET©, le pari sur l’humain.

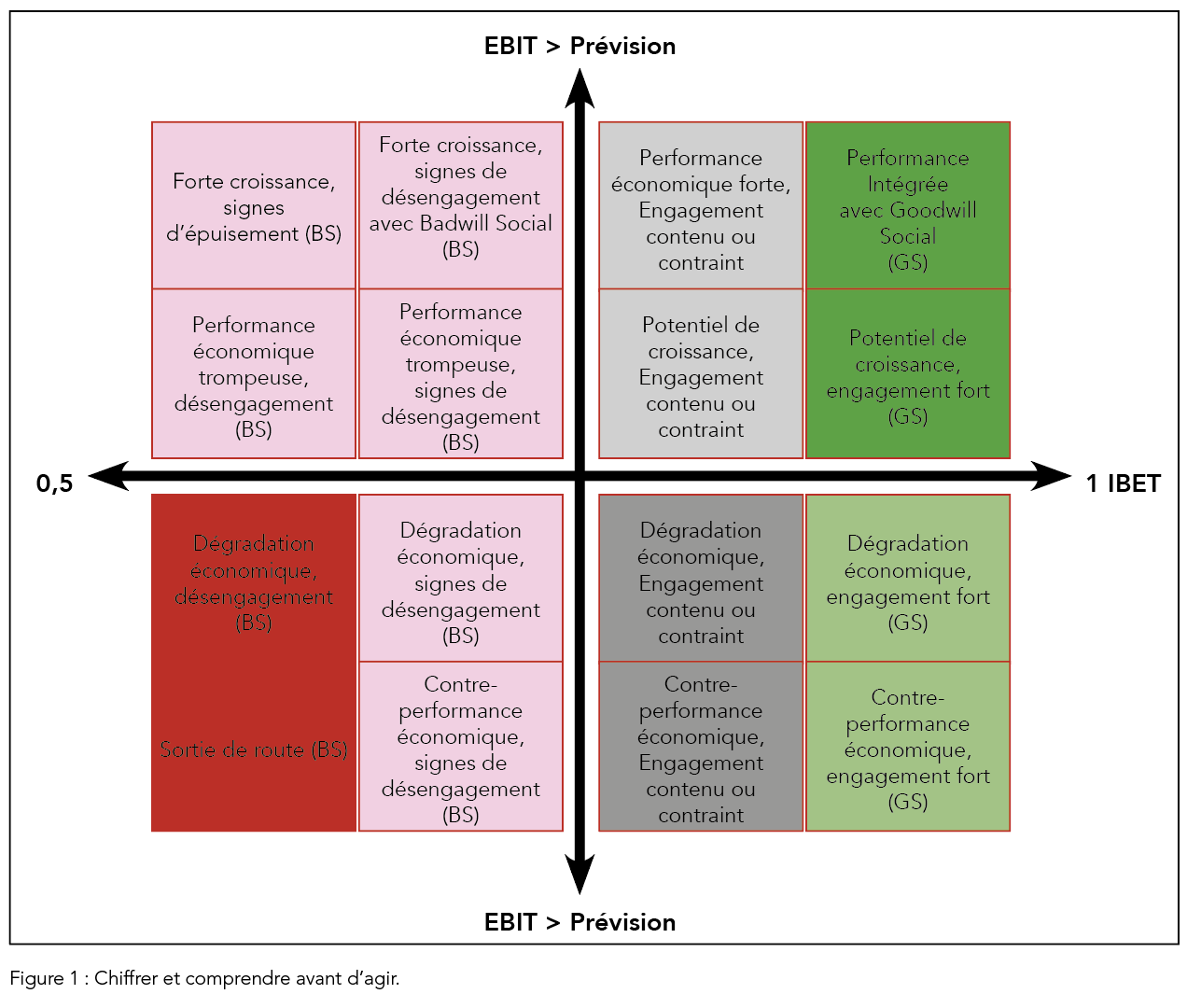

La construction des indicateurs constitutifs de l’IBET© est collaborative et génère la confiance et la coopération. Elle se fait entre direction, management et élus. C’est eux qui organisent et réalisent le travail. Ensemble, ils élaborent les indicateurs socioéconomiques, les appliquent aux mailles organisationnelles et métiers puis établissent une synthèse agrégée qui sera comparée soit au secteur économique, soit entre les strates internes (voir Figure 1). En définissant conjointement les indicateurs de la qualité du travail, la notion de travail réapparaît et redonne du sens. L’analyse ne se limite plus à l’économique, même si elle reste la norme prégnante pour les investisseurs.

Durant cette élaboration, le manager de base tient un rôle clé. Il est amené à arbitrer quotidiennement entre ses objectifs et les facteurs humains qui font sens pour lui. Ce qui est important pour la direction, c’est de savoir si les salariés s’engagent ou non, et pour ces derniers si la direction tient ses engagements de confiance. Si tel est le cas, ils ont réussi à créer un dispositif de « transparence mutuelle ».

Comment caractériser l’IBET© ? C’est un indicateur à la fois statistique et sectoriel, permettant d’agréger les différentes mailles organisationnelles, fonctions, métiers et projets dans le temps passé, présent et futur. En restituant au même niveau que l’EBIT l’engagement réciproque, donc la confiance issue de la transparence voulue, il devient une norme partagée qui fait foi et qui s’adapte au gré du dialogue socioéconomique interne. En cela, il est nouveau par rapport aux KPI et autres tableaux de bord équilibrés existants.

Cependant, l’IBET© n’est pas un énième tableau de bord RH. Ces derniers alignent des chiffres séparés, par silos. Mais leur nombre est trop élevé. Le PDG veut un seul chiffre, comme l’EBIT, ce qui lui permet de parler simplement à ses actionnaires. L’EBIT synthétise pour l’actionnaire la performance opérationnelle, même si derrière se cachent tous les détails du bilan. Il faut faire la même chose pour la performance socioéconomique. Un seul ratio doit être révélateur de l’engagement socio-organisationnel. Il s’agit de mettre cet engagement au même niveau que l’EBIT. C’est le facteur clé de la confiance. Il peut être également considéré comme un indicateur puissant de dialogue social et de communication, agrégeant des facteurs qui auront été préalablement négociés.

L’IBET© peut également être considéré comme une convention de qualité et de transparence, il s’agit de « convention » au sens de la théorie des parties prenantes décrite par Lewis (voir Figure 2). Elle permet aux parties prenantes de définir ce qui est constatable, mesurable et d’objectiver ainsi les situations de dégradation socio-organisationnelle.

Au-delà des enjeux de mobilisation et de responsabilité sociale, L’IBET© sert aussi à mieux connaître et évaluer les risques, le coût d’achat et la valeur. Il sert à éclairer, enrichir et à compléter l’EBIT, pour :

- L’actionnaire : les chiffres que vous donne l’entreprise ne vous disent pas tout.

- Les analystes financiers : les valeurs des entreprises en bourse sont incomplètes et approximatives, car elles ne reflètent pas les autres créations de valeurs.

- Les acheteurs de l’administration : les calculs des prix de revient de vos fournisseurs intègrent une non-qualité organisationnelle intrinsèque que vous payez.

- Les assureurs : vos tables d’évaluation du risque peuvent être paradoxales.

- Les gestionnaires d’actifs : votre valeur du risque est incomplète, elle ne tient pas compte du risque opérationnel recouvrable.

- Les auditeurs de mise en conformité des banques, mutuelles, IP et assurances : les ratios de liquidité couvrant le risque sont mal évalués.

Comment généraliser l’IBET© ?

Ce qui est préconisé ici n’est ni une méthode particulière ni un gadget managérial, la démarche se veut plus pragmatique. C’est un éclairage décisionnel, basé sur l’engagement réciproque socio-organisationnel, afin de mieux piloter le changement. Bien évidemment, ce dernier a sa méthode de mise en place et d’appropriation par les parties prenantes selon les entreprises ou les organisations.

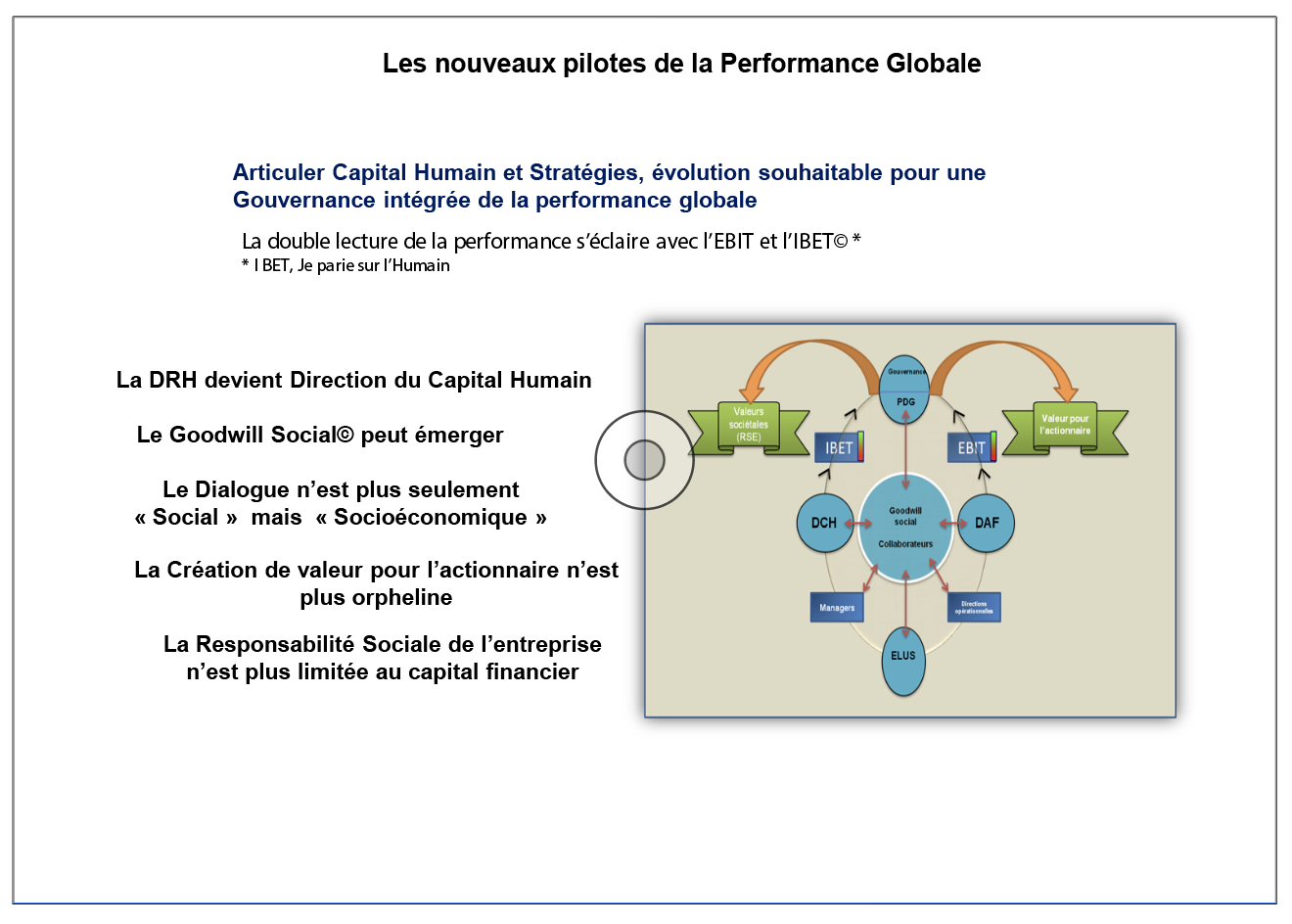

L’objectif est d’ajouter l’IBET© à l’EBIT, afin d’obtenir une démarche économique de la performance et de la gouvernance plus transparente. La gouvernance s’entend à tous les niveaux : Comex, Codir, Comité d’entreprise, Comité de rémunération, CHSCT, rapports de RSE aux AG d’actionnaires, etc. (voir Figure 3). L’EBIT peut être intégré aux normes financières et extra-financières. Dans la catégorie des « risques opérationnels » pour les normes comptables, et dans les catégories liées aux pratiques de travail, de sécurité, de people evaluation, de risque opérationnel pour les normes de conformité financière, type Bâle II et Solvency.

L’IBET© objective également les transactions de « fusions/acquisitions ». Le ratio élargit les phases d’audit au risque social opérationnel (badwill social©) lié au capital humain, ou à l’opportunité de révéler un goodwill social©. Ce sont des données clés pour un investisseur. Certaines entreprises se vendent à dix fois l’EBIT, alors qu’elles n’en valent pas plus qu’une fois.

L’enjeu est le même que celui de la Qualité dans les années 1980-1990. La différence est qu’il s’agit ici de la qualité de l’organisation, du contenu et des relations du travail et non pas des produits/services. 13 500 €/an/salarié sont perdus par la non-qualité du travail. On peut donc gagner d’énormes marges de manœuvre, sans investissements et plus facilement qu’en lançant des actions business.

Figure 3 : Les nouveaux pilotes de la performance globale.

Le manager : premier utilisateur et premier ambassadeur de l’IBET

Le manager, qui n’est pas obligatoirement le DG, peut mettre en place l’IBET© dans son organisation. Par exemple, un manager dirige une division de 400 salariés, avec 12 agences. Il connaît très bien tous les chiffres qu’elles lui communiquent. Avec l’IBET© en plus, il sait comment ses agences sont managées, si le personnel est bien intégré, s’il ne se désengage pas. Quand il calcule l’IBET© des commerciaux, des fonctions supports, des avant-ventes, il relie le social et l’économique en évitant la subjectivité. Aucun tableau de bord n’apporte ce type d’information. De quel outil dispose-t-il actuellement ? Des taux disparates sans aucun lien entre eux, qui ne donnent aucune lecture des « interactions socio-organisationnelles d’ordre et de désordre ».

Avec l’IBET©, il a enfin une norme intégrée, qui est une aide précieuse pour mieux manager, soutenir, expliquer, orienter, évaluer. Cette méthode lui donne des ratios, des chiffres, qui peuvent être discutés avec les parties prenantes. Elle offre une vision de la réalité socioéconomique de l’entreprise, et en montre les coûts et les gains si on l’améliore ou si on en tire tout le potentiel (goodwill social). Elle aide à mieux comprendre la réalité opérationnelle dans le temps, à mieux l’expliquer à la direction.

Avec ces données rationnelles et objectives, le manager peut lancer des actions d’amélioration dans le domaine socioéconomique. Car il a déjà instauré un deuxième niveau de langage. Au lieu du langage purement économique, il tient un langage socioéconomique, qui ne veut pas dire social contre économique. Quand chacun se rend compte que la direction pilote également les aspects sociaux, que s’instaure un nouveau lien social, la confiance et le sens s’installent.

On a déjà instauré un deuxième niveau de langage, au lieu du langage purement économique, un langage socioéconomique (qui ne veut pas dire social contre économique). Une fois qu’on a installé la confiance et le sens, car chacun voit que la direction pilote les aspects sociaux aussi, qu’un nouveau lien social s’instaure, cela va réguler les relations au-delà des postures caricaturales classiques.

Il y a maintenant un discours socioéconomique par les élus, sur la sécurité, les RPS, la non-disponibilité, les désengagements réciproques ancrant ainsi une réalité et des contraintes économiques avec ce lien de réconciliation sociale, le facteur socioéconomique.

L’important, c’est que l’entreprise dure, avec ses acteurs engagés se respectant et pilotant ensemble la performance organisationnelle. On peut donc, sans passer par la DG, convaincre les managers intermédiaires de l’intérêt de l’approche.

La méthode d’implémentation

La première étape est d’aborder la qualité de vie au travail (QVT) puisque la dégradation a son origine dans la non-qualité du travail. Selon l’Anact5, on dénombre six dimensions à la qualité du travail et vingt-deux facteurs (dans chaque dimension, il y a des facteurs). Les trois collèges, direction, managers, élus, travaillent ensemble sur chaque processus d’après leur ressenti, dans chaque dimension et le plus objectivement possible. La définition du bien-être au travail est toute simple et sert de guide normatif : c’est pouvoir bien faire son travail et être au travail et générer du sens. Tout ce qui le dégrade, c’est de l’entropie organisationnelle.

L’IBET© va mesurer les interactions entre ces six dimensions sur quatre domaines :

- la non-disponibilité ;

- les désengagements réciproques employeur/employé ;

- la santé/sécurité ;

- la responsabilité sociale interne.

Avec l’IBET©, on sait où se concentrent les problèmes, où se situent les pertes. Pour agir ensuite, les trois collèges discutent par exemple sur l’organisation du travail : qualité de la prescription, possibilité d’appui. Chaque manager applique la méthode selon les mailles d’analyse choisies : région, projet, processus, et en synthèse, à tout niveau, sur le thème clé de la qualité du travail.

Et demain ?

Obstacle et facteurs clés de développement

Les obstacles à l’instauration de l’IBET© tiennent d’abord à la relative nouveauté de l’approche, il faut prendre le temps de la pollinisation. Viennent ensuite les habitudes : il est si confortable de ne pas changer, de continuer comme précédemment. La communication représente également une difficulté réelle. Comment un PDG peut-il subitement expliquer à ces actionnaires ces dimensions socioéconomiques ?

Mais le jour où les assureurs et les banquiers augmenteront primes d’assurance et taux de crédit sur ces bases, où les organes de certification apprécieront leur propre évaluation des risques opérationnels internes, le changement ne tardera pas. Par exemple, mais dans un domaine un peu différent, le groupe Apicil6 envisage la création de bonus liés à la prévention santé de ses entreprises adhérentes. Des établissements de crédit ou des fonds ISR7 (investissement social et responsable) prennent en compte cette nouvelle dimension de l’entreprise. Des acheteurs de la fonction publique et des collectivités territoriales analysent avec de nouveaux critères les dossiers des sociétés, les aident avec une démarche plus vertueuse sur la qualité du travail.

Comme pour toute innovation, le chemin sera long, mais la route est dégagée.

Approfondir la démarche

On peut travailler sur d’autres indicateurs socioéconomiques, comme le processus d’embauche, pour montrer la dégradation de phénomène. On peut mesurer cet indicateur selon trois temporalités de la performance. En premier lieu, la performance se crée au niveau du recrutement. Comment s’effectue le recrutement, quelle est la qualité du processus de recrutement ? C’est l’investissement le plus stratégique des entreprises. Cet indice, avec une approche sectorielle et statistique, le TEPE (taux d’échec du processus d’embauche), en évalue le coût. S’il est lié à la stratégie de l’entreprise, il aide à l’amélioration du processus.

La deuxième temporalité de la performance, c’est l’IBET© qui évalue l’engagement réciproque du personnel et de l’entreprise. Enfin, la troisième temporalité mesure l’engagement dans la durée, l’inscription vers le futur des acteurs sociaux internes et externes. Elle correspond à des réactions du type : « Je suis bien dans cette entreprise, j’ai confiance dans cette entreprise, responsable socialement envers moi et les autres. »

Le message clé à retenir est que la performance socioéconomique va se mettre en place avec des gouvernances à plusieurs niveaux. Mais surtout il faut instaurer une ardente nécessité d’authenticité entre tous les acteurs, dirigeants, managers, personnel, élus.

L’enjeu fondamental de l’économie actuelle est de s’attaquer à la pérennité des entreprises. Il faut redonner du positif, de l’encouragement. Etre authentique et transparent dans les démarches. L’IBET© pourrait être vu comme un vrai facteur d’amélioration de la transparence. Son irruption dans une société permet d’atteindre un coefficient de transparence inatteignable avec les autres techniques normatives de gestion ou déclaratives de ressenti. Eclairer c’est bien, être transparent c’est mieux !

|

|

|

|

|

|

|

|